私の勤める会社が確定拠出年金を2015年に導入した。

個人による運用管理という非常に面白いしくみだと思った。三菱UFJ信託銀行を弊社は使っているようである。

私の会社では年金に積み立てている積立金の一部を4年間にわたって確定拠出年金に割り当てを行っていた。

月々の拠出額は2000-4000円程度と大きな金額ではない。

基本的には運用商品は株式に振り切っている。 ハイリスクハイリターンを狙っている。

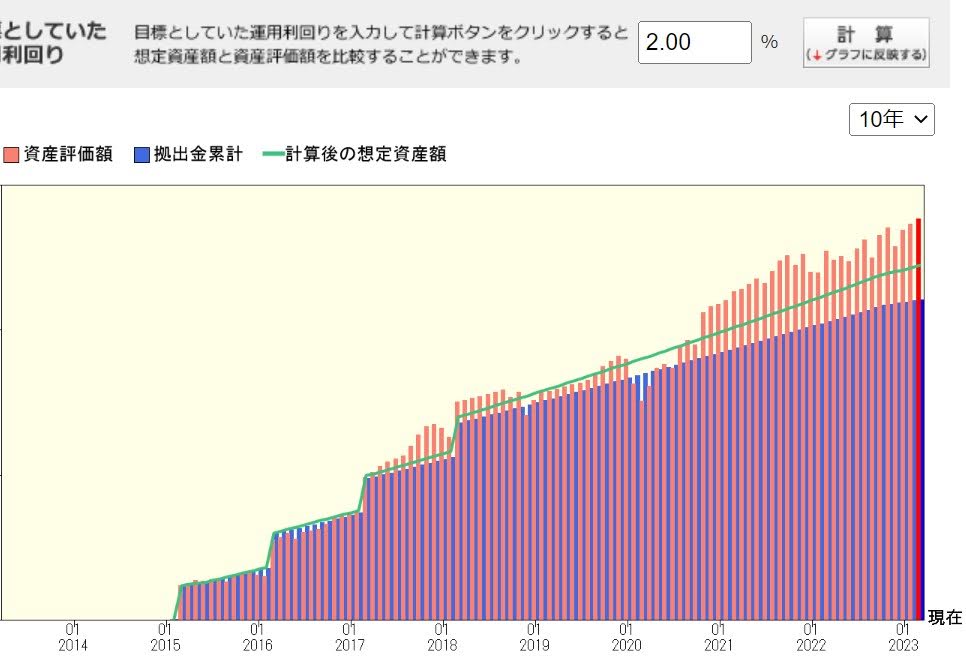

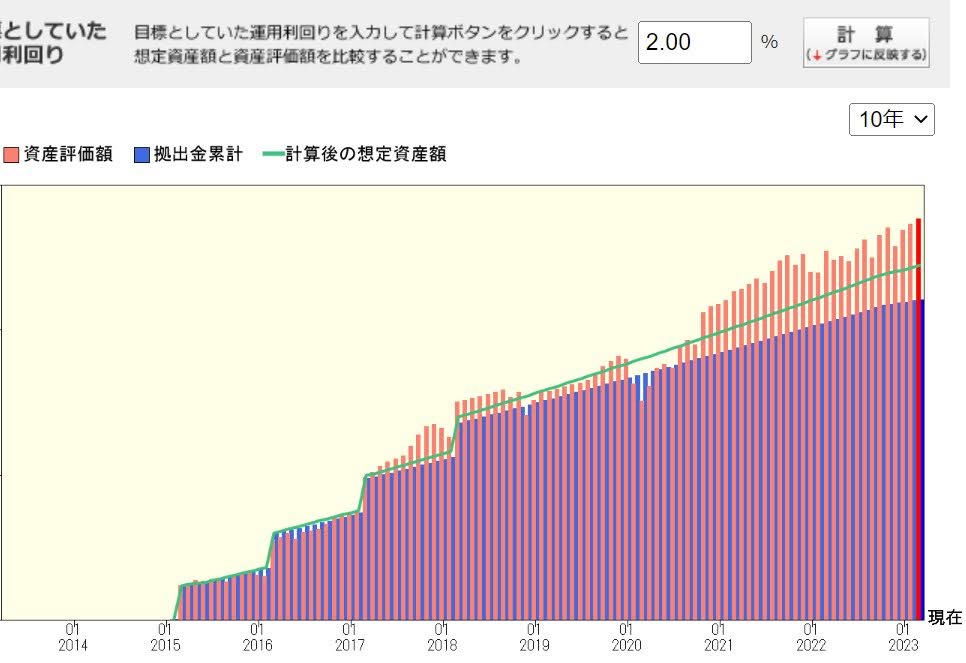

現在の運用商品の割合と掛け金を参考までに公開する。 国内、海外を半分半分で様々な投資信託に割り振っている。 割り振りは適当である。

割合の変更は大きく行っていないが以下のとおりである。 投資額を下回った時期もあるがプラスが多い。緑のグラフは年利2%を参考に表示している。

マッチング拠出が導入された際には導入段階より割り振りが行える額を割り振った。

(2023年頃よりiDecoが使えるようになったのでマッチング拠出はやめました)

結果としてはプラスであるが、そもそも収入が少ないため、割り振りが金額も少ない。

全体の資産の割合ので拠出年金が占める割合はわずか3%である。

確定拠出年金を実施して感じたことは、国民を貯金から投資に意識を向けるには良いサービスだと思った。

月々の積立金額も少なく、強制的に貯蓄され、リスクも少ないサービスである。

会社の同僚にインタビューしたところ、「ログインしたことない」「パスワードしらない」「定期預金一択」など何もしていない方が非常に大きい。

日本の貯金文化とローリスク、ローリターン(ゼロリターン)を好む人が非常に多い。

ぜひチャレンジしてほしいが、お金の話を好まない人が多いのでこの場で思いを公開している。

コメント